高教股投资逻辑简析

文章来源:橡谷资产:肖富源发布时间:2020-01-16

随着GDP增速的不断下滑,各个行业的发展逐步进入到一个缓慢增长的状态。在这种情况下,如果某个行业能保持相对稳定的增长,而且现金流还非常优秀,同时还具有非常高的壁垒,那一定会是非常优秀而且抢手的资产。思来想去,我认为目前的高教股具有这些特征。下面就简要说一下投资高教股的逻辑。

一、先说增长方面,主要是在校生学生数量的增长以及学费的增长:

学生人数增长:

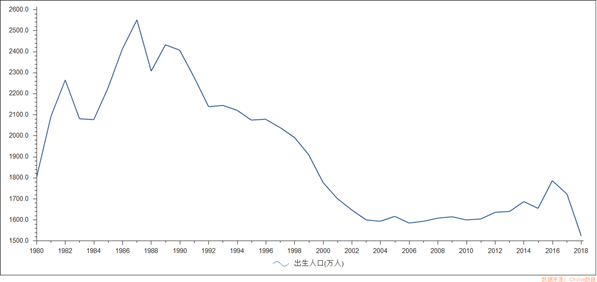

高教入学学生数量,对应的出生人口应该提前18年左右。相当于2019年入学学生的基数对应的是2001年前后。从上图可以看出,因为二胎的影响,高校入学人口基数到2017年见顶。相当于高教入学人口的高峰期会在2035年前后才会到来,说明目前来看坡是足够长的。

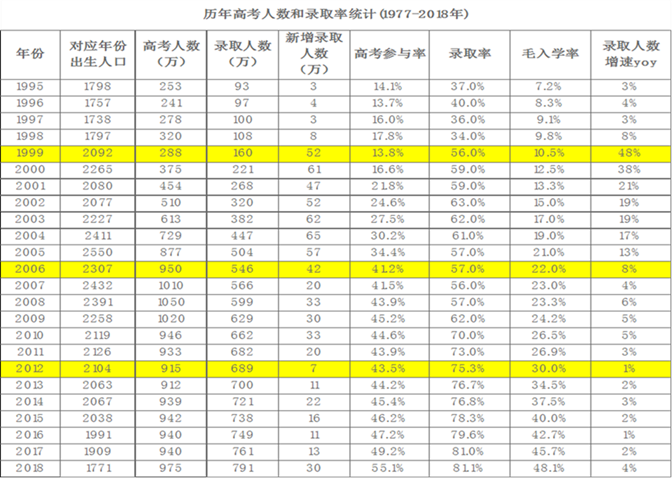

基数增长有了,还有渗透率的提升。这里专业的术语就是毛入学率。

高等教育毛入学率是指高等教育在学人数与适龄人口之比。适龄人口是指18岁-22岁年龄段的人口数。具体的高教毛入学率不能只通过上表的数据计算(因为包括大专,本科,硕士和博士),所以通过上述数据估算的结果会比国家统计的小一点。但是大逻辑就是毛入学率从2018年开始,往后可以看成是每年往上递增1%这么一个提升速率,到2030年刚好能到达60%的目标。

由此从目前到2030年之前,总体基数在增长,毛入学率也在增长,高校在校生人数也就能保持一个相对稳定的增速。

学费增长:

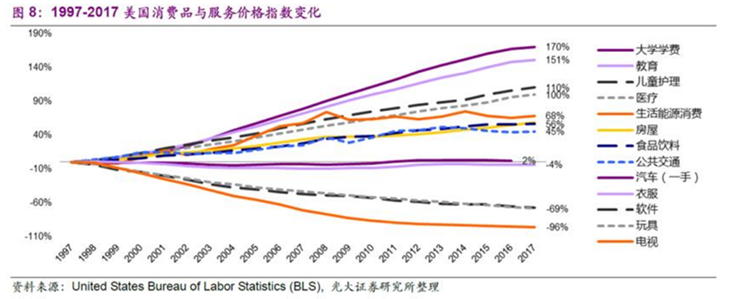

上图是美国最近这20年来的消费品价格变化,大学学费增长名列前茅。

根据目前高教股调研信息大概可以判断,中国民办高校的学费年复合增速在5%左右。具有较好的持续提价能力。

二、再说现金流优秀这个问题。

首先众所周知,学费都是按年交,提前交。相当于可以长期占用客户资金为自己所用,而且这个行业没有赊销,不会有应收账款坏账。

另一方面,则是公司经营活动产生的净现金流一直大于净利润。以下是目前规模比较大的三家民营高教企业的经营活动产生的现金流量净额与净利润的比较。

可以看出其实高教公司的真实盈利能力是比报表净利润更高的。

三、最后说竞争壁垒:

这方面,我认为主要是两点,一个是政策壁垒,一个是资金壁垒。

关于政策壁垒,我认为主要体现在两点:

1)学历只有特定的学校才可以颁发,需要获取学历必须上高校;

2)目前监管部门原则上不再批准新建本科学校,申办学校需要从高职学校开始,并且也需要纳入当地政府的五年规划。一般新建专科类学校筹备期 2 年,学校所用土地和建筑等资产需要列于学校名下,资本开支较大。专科转为本科还需要进入新一轮的审批程序和标准。一般专科学校运营 7 年,即拥有 4 届毕业生之后才具有资格申请转为本科。而且就目前的情况来看,就算办学达到七年,软硬件设施满足升本条件,也不一定能升本。

资金壁垒方面:一所在校生 1 万人左右的大专,目前投资额一般都在 10 亿以上。投资金额非常大,但是回款周期非常长,比如一所专科,学校建设得两年左右,从建成到学生招满,至少得三年时间,相当于前五年纯粹处于投入期。就算招满学生后,按照生均 1 万元的学费,一年收入 1 亿,按照 40%的净利润率,一年净利润才 4000 万,对应 10 亿的投资额,收益率才 4%不到,并不划算。这可以有效抵御资本进入这个行业。

声明:本网站所发布的内容仅供参考,不构成任何投资建议和销售要约,不涉及任何商业合作。